「貯金を使って、お金を稼いでみたい」「資産運用とか原資とかよく聞くけれど、難しくてわからない」という人もいるのではないでしょうか。

本記事では、資産運用・資産形成・原資の基本的な意味から、資産運用する注意点やポイントをご紹介します。

- 資産運用・資産形成・原資の意味

- 20代が資産形成をするときのポイント

- 20代で資産運用をするときの3つの注意点

お金についての基本的な言葉を知っておこう

お金について語られるときに、必ずといって使われる「資産運用」「資産形成」「原資」といった言葉の意味を正確にご存知でしょうか。

「なんとなく理解しているはず……」という人も、まずは正しい意味を確認しておきましょう。

資産運用とは

「資産運用」と「資産形成」は、どちらも似たような言葉に思える人もいるかもしれません。

運用とは物やお金をうまく使うという意味で、資産運用とは「手元の資産を運用して増やしていくこと」です。

例えば、定期預金は預けているとお金が増えるので、資産運用にあたります。

資産形成とは

では、資産形成とはどういう意味なのでしょうか。

形成とは、形にすることです。つまり、資産形成とは、運用の原資となる資産を作っていくことを指します。

貯金をすることも資産形成のひとつです。

貯金をし、まとまった額を定期預金にすることを想像すると、資産運用の前段階が資産形成であることがわかるのではないでしょうか。

原資とは

資産形成の説明にも出てきた「原資」という言葉は、投資の話になると当たり前のように使われる言葉です。

原資にはいろいろな意味がありますが、お金に関連の原資の意味は、資産運用する元となる資金のことです。

20代が資産運用をするときのポイント

資産運用や資産形成などの基本的な言葉をご説明しました。

「お金は、お金持ちの元に集まる」という言葉を聞いたことがある人も多いのではないでしょうか。

資産を運用していく上で、お金があるほうが増やしやすいことを考えると、この言葉は正しいといえます。

仮に、利率が3%の金融商品があったとします。運用原資が10万円の場合、3,000円の運用益になります。ところが、運用原資が1,000万円の場合、30万円の運用益です。

同じ利率であっても、手元に入ってくる絶対額が異なります。

つまり資産運用をする際には、手元の運用原資がある方が有利になります。

退職金を受け取った高齢者世帯と比較すると、若年層は運用原資を確保することは容易ではありません。

20代・30代と比較的若年層の場合、資産運用の原資を用意することが重要です。

では、実際に資産形成をするにはどうすればいいのでしょうか。

以下では、20代が資産形成をするときのポイントをご紹介します。

20代の強みは「投資期間」があること

「20代で資産形成や資産運用を考えるのは、まだ早いのではないか」と思っている人もいるのではないでしょうか。

しかし、若いうちから資産形成を始めるには大きなメリットがあります。20代が資産形成をしていくうえで有利なことは、資産を貯めていく「時間がある」ということです。

定年まで勤務することを考えても、40年程度の投資期間があります。資産を形成するまでのゴール期間が長いことで、日々の生活に無理なく資産形成していけることがポイントです。

また、長い目で資産運用をすることで、目の前の運用結果に一喜一憂しなくてもいいことも利点だといえるでしょう。

おすすめの方法は毎月の積立方式

20代から資産運用をしていくのが大切だと言っても「そもそもお金に余裕がない……」という人も多いでしょう。では、具体的にどのような手段で、資産運用すればいいのでしょうか。

おすすめの資産運用方法は、毎月の積立方式を採用することです。

たとえば、毎月2万円ずつ投資信託の積み立てをしていくとします。投資信託とは、自分のお金を、お金を運用する専門家に預けること。預けたお金の量によって、運用の損益を分配されます。

積み立て投資のいいところは、経済環境が悪化して一時的に保有資産に評価損が出たとしても気にしなくていい点です。

一時的に保有資産に評価損が出たとしても気にしなくていいとは、どういう意味なのでしょうか。

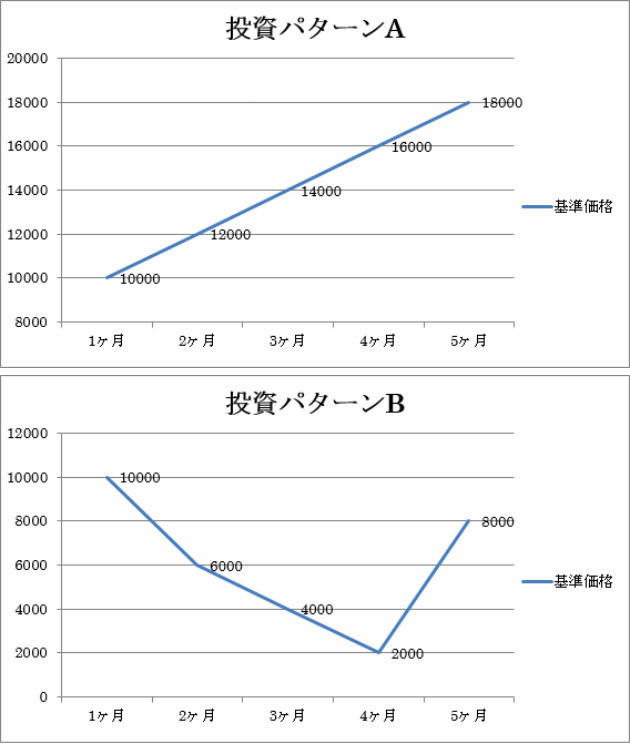

以下の様な2つの投資パターンでご説明します。

青の線が、毎月2万円ずつ投資信託の積み立てをしていき、投資信託した資産の価値です。

2つを比較して、どちらの方が資産を増やせたかを考えてみましょう。

順調に資産価値が上がっているパターンAの方がよく見える人も多いのではないでしょうか。しかし、結果的にはパターンBのほうが資産が増加しています。

購入手数料や運用益に対する税金等は除外して単純計算をしてみると、具体的な金額は以下の通りです。

パターンAは、5か月の投資額10万円に対し、5ヶ月後の資産価値は13万4,214円で、資産の増加率は、約134.2%です。

一方パターンBは、同じく投資額10万円に対し、5ヵ月後の総資産額は18万2,666円となり、資産の増加率は182%。

投資初月の基準価格に回復していないにも関わらず、パターンBのほうが資産が増えています。なぜ、パターンBのほうが資産が増えたのでしょうか。

パターンBのほうが資産が増えた理由は、保有している投資商品の数にあります。

パターンAもパターンBも毎月の投資額は、2万円ですが、基準価格(購入単価)によって購入できる投資商品の数が異なります。

つまり、基準価格が下がるほうが保有できる投資商品の数が多くなることがポイントです。

わかりにくい人は、ガソリンを入れることを考えてみましょう。ガソリンの値段が安くなれば、同じ購入金額でもその分たくさん給油することができるのと同じ仕組みです。

具体的に考えると、パターンAは、約7.45個の投資商品を保有しているのに対し、パターンBは22.8個の投資商品を保有をしています。

パターンBの方が基準価格の下落に伴い、多くの投資商品を保有できたので、投資商品の急降下があったとしても、気にする必要がないことがわかったのではないでしょうか。

投資商品の急降下は、投資商品を大量購入できる好機です。基準価格が下がっても、中断せずにしっかり積み立てを続けて行くことが重要なポイントです。

20代・30代には投資する「時間」があるので、じっくり時間を掛けて積み立てをして、資産を形成していきやすいといえるでしょう。

20代で資産形成をするときの3つの注意点

「資産運用に少しずつチャレンジしていきたい」と思っている人もいるのではないでしょうか。

しかし、やみくもに運用を始めると損をしてしまう可能性があります。

以下では、20代で資産形成をするときの3つの注意点をご紹介します。

注意点1.収入に見合った投資を行う

20代で資産形成をするときの1つ目の注意点は、収入に見合った投資を行うことです。

すぐにお金を増やしたくて、無理をしてしまう人もいるのではないでしょうか。

自分の収入に合わない投資をしてしまうと、生活が苦しくなってしまう可能性があります。

収入の2割を資産運用にする、など自分の中で一定のルールを決めて無理なく資産運用を行いましょう。

注意点2.短期間で結果を求めない

20代で資産形成をするときの2つ目の注意点は、短期間で結果を求めないことです。

資産運用は宝くじではないので、一気にお金が入ってくるわけではありません。

「65歳までに5000万円貯めよう」など、長い目で見て運用を行うことが大切です。

注意点3.自分にあった資産形成・運用の方法を勉強する

20代で資産形成をするときの3つ目の注意点は、自分にあった資産形成・運用の方法を勉強することです。

資産運用の方法は多岐にわたります。

リターンが少なかったとしてもリスクが少ないものがいいのか、リスクはあったとしてもリターンが大きいものがいいのかなど、自分にあった方法を検討しましょう。

資産運用には「リスク」がつきもの?

資産運用と聞くと、お金を失うようなリスクを想像したり、不安に思っている人も多いのではないでしょうか。

以下では、資産運用を始める前のリスクをご紹介します。

リスクとは「危険」とか「元本割れ」ではない

資産運用のリスクとは具体的にどのようなことがあるのでしょうか。

まずは、資産運用のリスクを正しく知ることで、資産運用していく不安をなくしていきましょう。

資産運用のリスクは、「お金をなくす危険がある」「元本割れする」などを想像する人が多いかと思いますが、これらはリスクとはいえません。

資産運用におけるリスクとは「ぶれ幅」や「値動き」です。つまり、最高に儲かりうる点から最高に損しうる点までの幅こそがリスクです。

リスクが高いとは、値動きが大きいこと、逆にリスクが低いとは値動きが小さいことをいいます。

値動きのある運用をしようと考える場合、何よりも先に、リスクとリターンの正しい理解が必要になります。

株、債券、REIT、FXなど…、リスクの違いを判別することの重要性

ある程度の原資ができたら、どのように運用していこうかと悩んでいる人も多いのではないでしょうか。

近年ではFXに興味を示す人が多いのですが、以前は金融危機の時は債券投資が人気で、その前はREITというように、人気の投資先は移り変わってます。

注目が集まるところに自分の資産を投資することは正しいのでしょうか。「人気だから」という理由で資産運用をする方法はおすすめできません。

どのようなリスクがあり、どのようなリターンがあるのかをよく考えてから決めること、そしてその方法は自分に合っているのかを判断することをおすすめします。

おおざっぱなものですが、資産の値動き(リスク)の大きさの順番は債券<REIT<株式<FXです。

さらに債券、REIT、株式に関しては、国内のものと外国のものがあり、為替の影響を受ける分、国内<外国(先進国)<新興国と覚えておきましょう。

そして、 自分がどれだけのリスクに耐えられる人間か、同時に、投資額がどれだけのリスクに耐えられる金額かを見極めて投資すべき商品を選ぶことが大切です。

リスク許容度を判断する

先ほども述べたように、資産や商品ごとの一般的なリスクの違いを知ってから考えるべきことは、「自分」と「投資額」のリスク許容度です。

1つ目の判断基準は、「投資期間」です。年齢や金額を考えて、少し置いておいても差し支えなければ、ある程度リスク許容度は高いと判断します。

2つ目の判断基準は「資産状況」です。貯蓄が潤沢であれば問題ありませんが、そうでなければリスクの取り過ぎには要注意です。

3つ目の判断基準は「知識」です。リスク・リターンの意味を正しく理解していなかった、お金にについて詳しく知らない、という人は値動きの大きなものに大金をつぎ込むのは心配です。

4つ目の判断基準は「 性格」です。中には、例え100円でも値下がりしたら夜も眠れなくなってしまうという人も。自分がどういう性格かも考える必要があります。

以上4つの観点から「自分自身」と 「投資額」がリスクに強いかどうかを判断しましょう。

20代から資産について考えてみよう

- 20代は、資産を貯める時間が豊富にある

- 自分に合った資産形成方法を勉強し、焦らず資産形成する

- 自分のリスク許容度を判断する

本記事では、資産形成・資産運用のポイントやリスクについてご紹介しました。

20代から資産運用を始めるのは早いと思われるかもしれませんが、時間がある分ゆとりを持って始められるというメリットがあります。

本記事を参考にして、資産形成を行ってみてはいかがでしょうか。

【関連記事】

永遠のテーマ「賃貸 or 持ち家」はライフプランで決める!FPがメリット・デメリットを解説

「家を買うか、生涯賃貸でいるかどちらのほうがお得なんだろう」と疑問に思っている人もいるのではないでしょうか。 本記事では、持ち家購入の判断基準を、ファイナンシャルプランナーの平原直樹氏...

【20代からの資産運用】株・投資信託をやらなくてもお金は増やせる! FPが教える気軽にできる資産運用

「そろそろ資産運用を始めたい!」と思い始めている20代も多いのではないでしょうか。 本記事では、一種証券外務員資格を持つファイナンシャルプランナーである平原直樹氏による「資産運...

20代でお金を貯めるために知っておきたい4つの預金の種類とは?

20代でも「お金を貯めたい!貯金したい!」と思っている人は多いのではないでしょうか。 本記事では、貯金をする方法や、4つの預金の種類などをご紹介します。 将来に向けてきちんと貯金...

U-NOTEをフォローしておすすめ記事を購読しよう