成果が出ない、成長が見込めない、業績不振など……成果主義な企業では「解雇」は意外にも身近なものである。

今回は突然の解雇予告に備えて、「解雇予告手当」に関する基礎知識から「解雇予告手当」をもらうための方法などを紹介していきたい。

「解雇予告手当」とは?

突然の解雇は、労働者の生活に大きな影響を与えてしまうもの。

そのため、いきなり解雇を言い渡されたとしても、しばらくは最低限の暮らしを送れるようにするための法律が労働基準法に規定されている。

「労働基準法第20条」:覚えておきたいポイント4つ

- 使用者が労働者を解雇しようとする場合、少なくとも30日前に解雇予告をしなければならない

- 30日前に解雇予告をしない場合は、労働者に30日分以上の平均賃金を支払わなければならない

- 天災事変、やむを得ない事由で事業の継続が不可能になった場合、労働者の責に帰すべき事由で解雇する場合は“解雇予告手当”が発生しない

-

平均賃金を支払った日数分だけ、その日数を短縮することができる

→解雇日までの日数+支払った平均賃金の日数=30日以上

解雇予告をしなかった場合に支払われる「解雇予告手当」

上記の労働基準法第20条にある「30日前に労働者に解雇の予告をしない場合は、30日分以上の平均賃金は支払う」という規則。

規定に記載されている「30日分以上の平均賃金」というのが「解雇予告手当」にあたるのだ。

つまり、使用者(企業)が解雇予告を30日前までに行わなかった場合、労働者に解雇予告手当を支払う義務が生じることになる。

「解雇予告手当」とは

- 使用者(企業)が解雇予告を30日前までに行わなかった場合、労働者に支払う義務のある手当のこと

「解雇予告手当」の適用除外範囲とは?

天災事変、やむを得ない事由で事業の継続が不可能になった場合、労働者の責に帰すべき事由で解雇する場合は“解雇予告手当”が発生しない

労働基準法第20条にあるように、解雇予告手当てが支払われないケースも存在する。

解雇予告の規定が適用されない労働者は以下の通りだ。

「解雇予告手当」が支払われない労働者

-

日々雇い入れられる者

(1ヶ月超、引き続き使用され場合は予告の対象) -

2ヶ月以内の期間を定めて使用される者

(契約で定めた期間を超えて引き続き使用された場合は予告の対象) -

季節的業務に4ヶ月以内の期間を定めて使用される者

(契約で定めた期間を超えて引き続き使用された場合は予告の対象) -

試用期間中の者

(14日を超えて引き続き使用された場合は予告の対象)

解雇をする際の手続き

企業側が労働者を解雇する場合、客観的・合理的な理由が必要とされる。

どんな理由であっても、解雇する際は下記どちらかの手順で解雇の手続きを行おう。

【解雇の手続き】30日前に解雇予告をする場合

- 少なくとも30日前に解雇の予告をする(解雇予告日は予告日数に不算入)

- 予告〜解雇日までの日数が“30日”に満たない場合、不足日数分の平均賃金(解雇予告手当)を支払う

- 例:解雇日が「3月31日付け」の場合→遅くとも「3月1日」に解雇予告を行う

【解雇の手続き】解雇予告を行わない場合

- 解雇と同時に30日分以上の平均賃金(解雇予告手当)を支払う

- ※平均賃金=3ヶ月間に支払われた賃金総額÷3ヶ月間の総日数

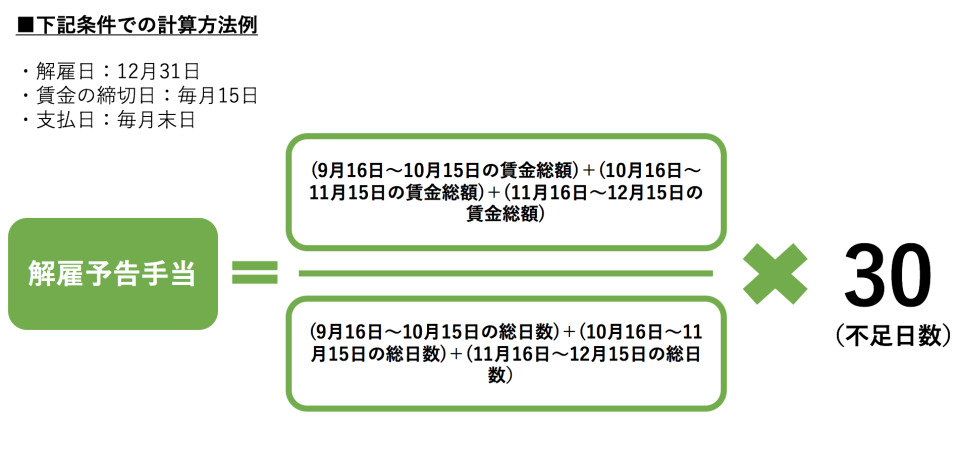

解雇予告手当の計算方法

解雇予告手当の計算は、「平均賃金×30(もしくは不足日数)」で計算する。

賃金の締切日によって計算する日付が異なるため、下記の例を参考に解雇予告手当の金額を算出してみてほしい。

解雇予告手当は「給料」?「退職手当」?

所得税基本通達法における「解雇予告手当」の位置づけ

解雇予告手当については、所得税基本通達法において以下のように定められている。

労働基準法第20条《解雇の予告》の規定により使用者が予告をしないで解雇する場合に支払う予告手当は、退職手当等に該当する。

上記のように、解雇予告手当は「給料」ではなく「退職手当」のことを指す。

よって、「給料ではない=社会保険料が引かれることはない」ということになる。

この解雇予告手当に関する税金や社会保険料の認識は誤っている場合が多く、まれに給料と同じように、もしくは給料と一緒に給付し、税金や社会保険料を引いている例も存在する。

あくまでも解雇予告手当は「退職手当の一種」であるため、「社会保険料が引かれているのは誤り」であると認識しておこう。

解雇予告手当にかかる税金

上記で確認したように、解雇予告手当は退職手当の一種だ。

先述した通り、退職手当である解雇予告手当に社会保険料はかからない。

では、社会保険料以外の「所得税」「住民税」などはかかるのだろうか?

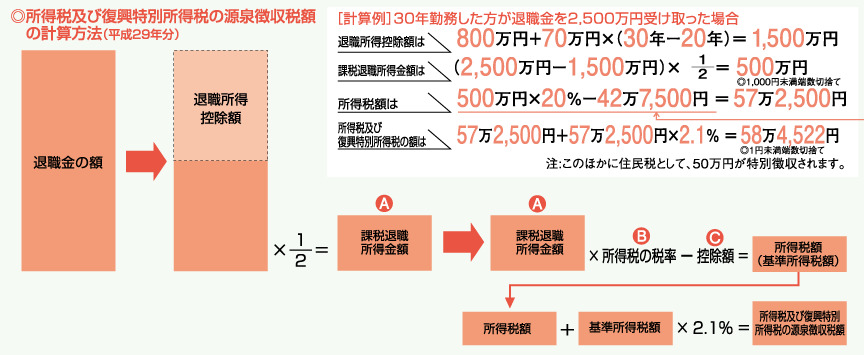

課税対象になる退職金の額が「195万円以下」なら所得税はかからない

結論としては、退職手当には所得税と住民税のみがかかる。

しかし、退職金については税制上の優遇処置がある。

上記のような計算方法であるため、退職金+解雇予告手当を合算した金額が「195万円以下」であれば、所得税はかからない。

ただし、この優遇処置が適応されるのは、労働者が「退職所得の受給に関する申告書」を使用者に提出している場合に限られる。

提出していない場合は、上記の優遇処置は採用されずに所得税と住民税が源泉徴収されることを覚えておいてほしい。

その場合は確定申告する必要があるため、十分に注意しておこう。

また、住民税については退職所得控除額を控除した後の退職手当の金額が「4,000円以上」になると、特別徴収税が発生する。

詳しい税額については、総務省の「退職所得に係る都道府県民税・市民村民税の特別徴収税額早見表」をチェックしてみてほしい。

解雇予告手当てに関する基礎知識

本記事のまとめとして、最後に解雇予告手当に関する4つの基礎知識をおさらいしよう。

解雇予告手当に関する基礎知識4つ

- ①解雇予告手当は退職手当である

- ②退職手当は「所得税」「所得税」などの税金のみがかかり、社会保険料はかからない

- ③退職手当には税金の優遇処置がある

- ④税金の優遇処置を受けるためには「退職所得の受給に関する申告書」を提出している必要がある

仕事をしていく上で、解雇に関する知識はどこかで役立つはずだ。

自分や周りの人がそのような事態になったとき、速やかに対処できるようにするためにも、本記事の内容は頭に入れておこう。

解雇が言い渡されたら、まずは転職エージェントに相談!

突然の解雇予告に焦る気持ちもわかる。しかし、いつまでも現実を受け止めないままでは、新たな仕事に就くことはできない。

セカンドキャリアを落ち着いて考えてみるためにも、まずは転職エージェントに相談してみることをオススメしたい。

内定率80%!天職が見つからないなら、正社員未経験に特化した「ハタラクティブ」

天職がなかなか見つけられず、働きながらも疑問を感じたり納得いく仕事を見つけられない人は多い。

自分ひとりでキャリアについて考え、就職・転職活動を行うのは難しい。そんなときは、仕事のノウハウを多く持つ就職・転職サービスをうまく利用すべきだ。

「ハタラクティブ」は、正社員未経験である第二新卒・既卒・20代フリーターが対象の転職エージェントだ。

プロのエージェントが、きめ細やかなヒアリングをもとに求職者の適性や好みを踏まえて求人を紹介してくれる。面接対策など丁寧なサポートもしてもらうことができ、内定率は80%と高い。

経験がないからという理由でやりたいことを諦めてしまうのはもったいない。「ハタラクティブ」なら、未経験歓迎の求人も1,500件以上揃っているため、安心して就職・転職活動を進められる。

まずは無料で登録し、求人を探してみよう。

女性にとっての天職が見つかる!未経験歓迎の求人が揃う「RUN-WAY」

「自分のキャリアのために、何からすればいいのかわからない」「専門的なスキルがないので、うまく仕事が見つかるか不安」「仕事と私生活を両立させて働きたい」。

そんな女性におすすめの総合求人サイトが「RUN-WAY」だ。

RUN-WAYは、若年層女性のはじめてのキャリア形成を支援するサービスだ。用意されている求人のすべてが未経験歓迎なのが大きな特徴だ。

また、年齢や性格や、気になる育休・産休、服装などの制度で求人を検索することもできるため、より自分に合った仕事を探すことができる。

はじめての就職・転職で仕事選びに悩む女性は、まずは無料でコンシェルジュに相談してみるのを勧める。

転職者満足度No.1!優良企業の求人多数「DODAエージェントサービス」

業界内最大級の求人数を誇る転職エージェント「DODA」では、保険会社の求人も多く取り扱っている。

公開・非公開に関わらずに求人情報を出し惜しみしないため、DODAエージェントサービスなら多くの企業を比較することができる。

また、DODAエージェントサービスでは、職務経歴書の書き方や面接対策、転職活動でのテクニックなども丁寧に教えてもらえる。より実践的なテクニックを学ぶことで、面接通過率アップを目指せるのだ。

一つの業界だけでなく他の業界の求人もバランスよく見れるため、多くの求人を比較した上で転職先を決めたいという人は、「DODA」のエージェントサービスを利用してみよう。

U-NOTEをフォローしておすすめ記事を購読しよう